アパートを兄弟で相続するときの分割方法や注意点を解説

兄弟で相続する財産に、親が経営していたアパートが含まれているケースがあります。そのとき、今後もアパート経営を続けるのかも含めて、誰がどのように相続するかで話し合う必要があります。

兄弟で相続して共有で所有すればよいと考える人もいるかもしれません。しかし、負担割合でもめたり、次世代の相続が複雑になったりするおそれがあるため、共有名義で所有することはおすすめしません。

また、そもそも十分な収益を得られないアパートなら、相続して経営を続けても負担になるだけです。

アパートを兄弟で分けて相続する方法

兄弟で相続する財産にアパートが含まれている場合、いくつかの分割方法が考えられます。

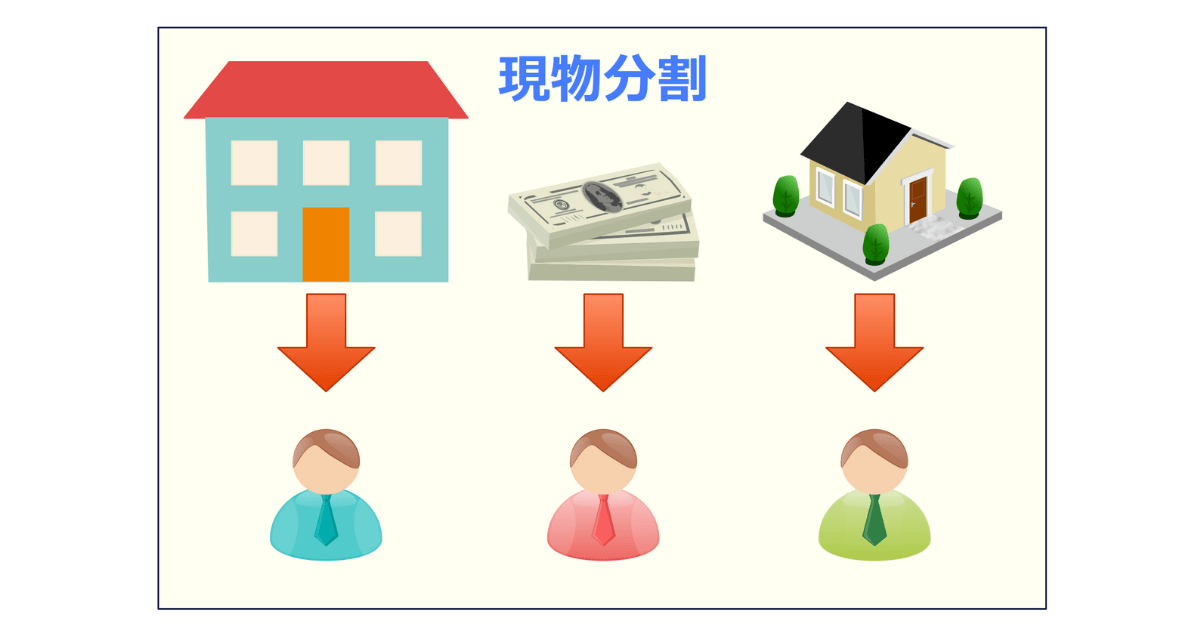

現物分割

現物分割は、財産ごとにそれぞれの相続人が相続する方法です。

たとえば、相続財産が「評価額2,000万円のアパート」「2,000万円の預貯金」「評価額2,000万円の被相続人が居住していた土地建物」だったと仮定します。

3人の兄弟で財産を分割する場合、相続人がそれぞれ「アパート」「預貯金」「被相続人が居住していた土地建物」を相続することに合意すればすぐに分割できます。

現物分割はアパート以外にも相続財産が多い場合や預貯金や株式などの流動性が高い相続財産が多い場合に適しているでしょう。

しかし、実際は公平に分けることが難しく、相続人全員の合意を得るのが難しいデメリットがあります。

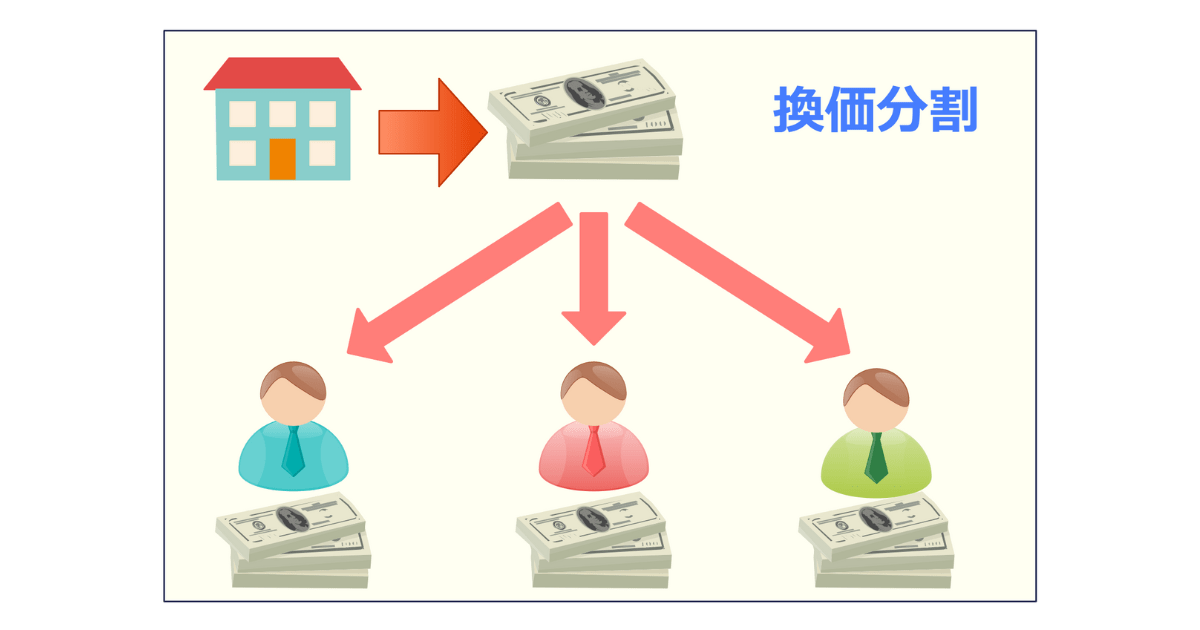

換価分割

換価分割とは、相続財産を売却して現金化してから相続人全員で分割する方法です。相続人の数が多くても平等に分割できる点が大きなメリットといえるでしょう。

そのため、「アパートのみ」「被相続人が住んでいた土地建物のみ」など、相続財産のほとんどが流動性の低いものだけで、現物分割が難しい場合に適した方法です。

ほかにも換価分割には、以下のようなメリットがあります。

- 現金化することで資産運用の選択肢が広がる

- 相続税の支払いに充てられる

- 土地や建物などが残らないため、分割後のトラブルが起きにくい

デメリットとしては、相続財産の売却に時間がかかる点と、全員が売却に同意しないと実施できない点があります。

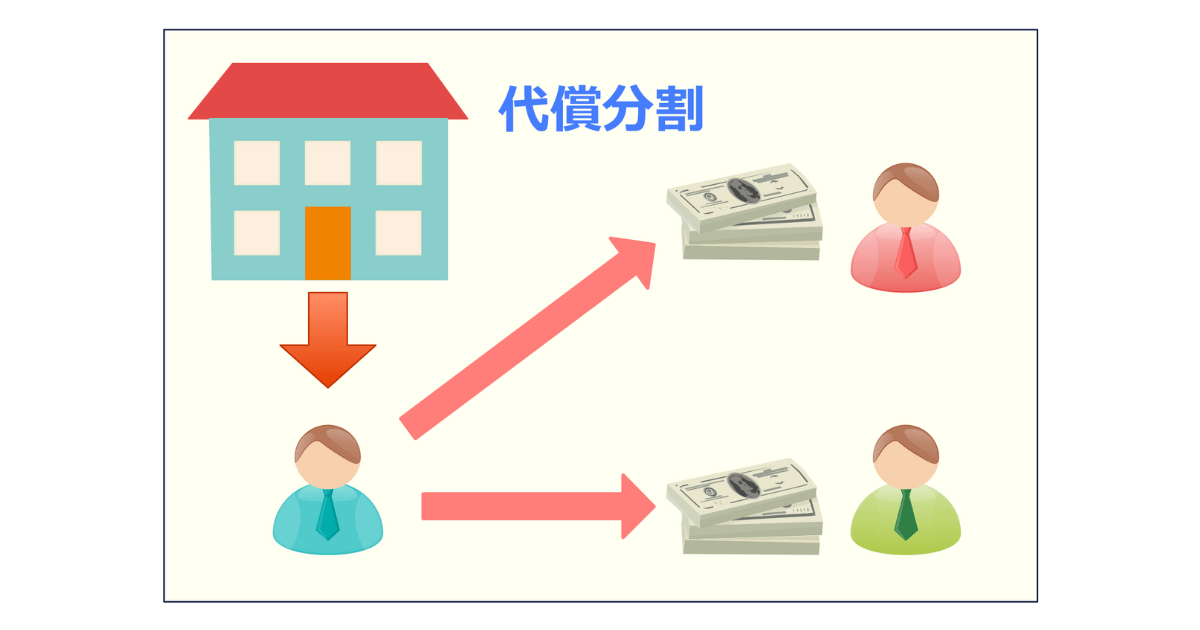

代償分割

代償分割は、以下のように流動性の低い相続財産のみで、売却もできないケースのときに相続財産を分割する方法です。

- 相続財産がアパートしかないのに相続人のひとりが売却に反対している

- 相続財産は被相続人の住んでいた土地建物のみだけれど、相続人のひとりが同居していて売却できない

たとえば、相続人が3人で相続財産が評価額3,000万円のアパートだった場合、アパートを相続した相続人が、ほかの相続人にそれぞれ1,000万円を代償金として支払います。

代償分割には、遺産分割をしつつ土地や建物などの財産を保有し続けられるメリットがあります。しかし、代償金を支払う側に十分な資金力が必要です。

アパートを兄弟が共有で相続するのはリスクが高い

上に挙げた3つのほかに、アパートを兄弟で共同して相続する方法もあります。

資産運用をして家賃収入を分けるのもひとつの選択肢です。しかし、アパートの共有にはリスクがあるため、あまりおすすめはできません。

物件の維持管理がしにくい

アパートの維持や管理には、定期的な修繕や入居者の対応が必要です。

管理会社に管理を任せたとしても、入退去に伴う審査や契約の手続き、トラブルに対する最終判断はアパートのオーナーが行う必要があります。兄弟でアパートを共有した場合、判断にほかの兄弟の同意が必要になり、管理が煩雑化しやすくなります。

また、管理が複雑になるだけではありません。

- 管理責任があいまいになりやすい

- 修繕に対する合意が取れない

上記などの理由から、物件の劣化が早まったり、大きなトラブルに発展したりするおそれもあるでしょう。

負担割合でもめるおそれがある

兄弟でアパートを共有する場合、金銭面や管理面の負担割合でもめてトラブルになるおそれもあります。

アパート全体にかかる修繕費や税金について、あらかじめ兄弟間でどのように負担するのかの取り決めが必要です。

また、兄弟の誰かが費用を負担できなくなった場合や空室が増えた場合の費用分担はどうなるのかなど、ひとりでアパート経営を行うケースでは発生しない問題が起きやすくなります。

アパートを処分したいときに大変になる

共有物件を売却するには、共有者全員の同意が必要です。

もし、将来的に兄弟の誰かがアパート経営をやめて売却したいと考えたとき、ほかの兄弟が反対すれば売却はできません。売却に反対している兄弟に持ち分を買い取ってもらう方法もありますが、支払いができるほどの現金を保有している必要があります。

兄弟間でアパートの処分に対する意見が一致しない場合、兄弟トラブルに発展するおそれもあります。

次世代の相続が複雑になる

兄弟間でアパートを共有する際に考えておきたいのが、次の相続についてです。

いずれ兄弟の誰かが亡くなって次の相続が発生した際、複数の相続人がいると、アパートの権利関係がさらに複雑になってしまいます。

アパートは築年数が経過するほど売却しにくく、家賃も下がっていきます。その点も考慮すると、次世代の相続を複雑化させる前に売却を検討するのがよいでしょう。

アパート経営を続けるのはおすすめしない

兄弟間でのアパートの共有にはさまざまなリスクがありますが、そもそも相続するアパートは、十分な収益が得られる物件なのかを判断する必要があります。

物件によっては、早めに売却を検討するのが賢い選択かもしれません。

維持コストが上がり十分な収益を得るのは難しい

親の代から相続するアパートということは、ある程度築年数が経過した建物であるケースが多いでしょう。

その場合、まずは物件の状態について確認するべきです。建物が老朽化しており、近いうちに大規模な修繕が必要になるかもしれません。

屋根や手すり、外壁、給排水、給湯器やエアコンなどのメンテナンスが不十分だと、雨漏りや詰まり、故障の原因となり入居者からのクレームにつながります。それだけでなく、修繕のために予定外の出費がかかってしまいます。

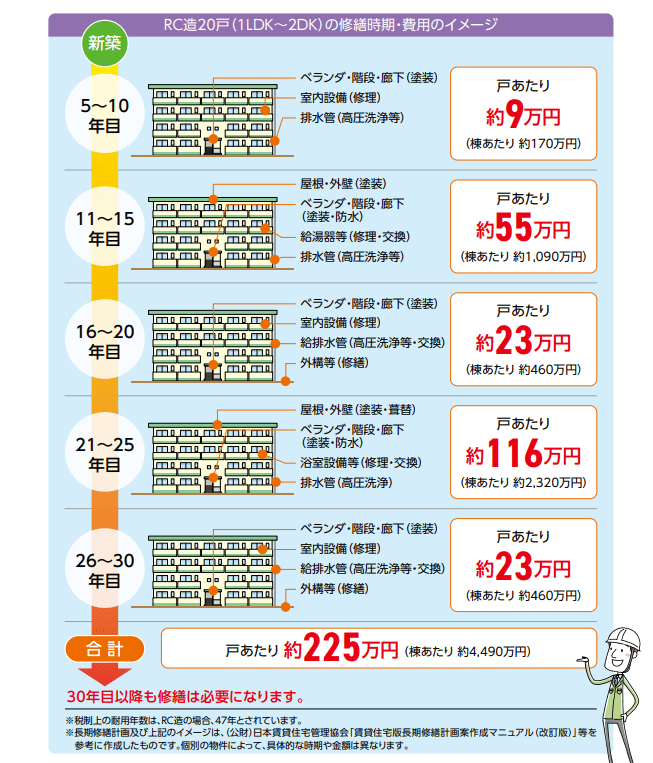

国土交通省の「民間賃貸住宅の計画修繕ガイドブック」によると、木造住宅の修繕時期・費用の目安は以下の図のとおりです。

引用:国土交通省「民間賃貸住宅の計画修繕ガイドブック」

このように、築年数の経過したアパートの場合、老朽化に伴い修繕費はどんどん増加していきます。一方、建物が古くなれば家賃は下がっていく一方です。それに加えて、空室を増やさないようにリフォームや設備の交換を行う必要も出てくるため、維持コストはさらに上がります。

そのため、相続したアパートでこれまでと同じような収益を継続して得るのは難しいといえます。

将来的なキャッシュフローを検証する

アパート経営を続けるには、修繕費だけでなく税金も支払う必要があります。

修繕費や土地と建物にかかる固定資産税は、入居者が少ないからといって減るものではありません。空室が増えて家賃収入が減少してくる築年数の多いアパートでは、年々収支が悪化しやすくなります。

今後の修繕計画と家賃収入の見込みをもとに、将来的なキャッシュフローについて検証してみましょう。今は収益が得られていたとしても、先々、労力に対して収益が見合わない状態になるおそれもあります。

まずはアパートの価値を把握しよう

「兄弟でのアパート経営は大変そうだけど、古いアパートなんて売却できるのかな?」

「兄弟でアパート経営するか、売却するかの判断ができない」

上記のように考える人もいるでしょう。いずれの場合も、現在のアパートの価値を知ったうえで検討してみるのがおすすめです。アパートの価値をもとにあらかじめ兄弟同士で相談しておけばスムーズな相続につながります。

そのためには、アパートの売却実績が豊富な不動産会社に無料査定を依頼してみるとよいでしょう。プロの目線からの客観的な評価は判断の役に立つだけでなく、高く売る方法についてもアドバイスしてくれます。

- 高値売却かつ早期売却したい方におすすめの不動産会社 No.1 ※

- 知人に紹介したい不動産売却会社 No.1 ※

- 相続の相談をお願いしたい不動産売却会社 No.1 ※

トップファーストでは、全国の一棟アパートや一棟マンションといった収益物件をはじめ、様々な不動産を取り扱っております。

相続や資産整理といった不動産に関するご相談も、実績豊富な当社にお気軽にお問い合わせください。高い専門知識を持ったスタッフが問題解決をお手伝いいたします。

2023年2023年5月期_ブランドのイメージ調査(調査1~3)

調査機関:日本マーケティングリサーチ機構

調査期間:2023年3月14日~2023年5月31日

n数:129(※調査1)、124(※調査2)、136(※調査3)/調査方法:Webアンケート

調査対象者:https://jmro.co.jp/r01446/

備考:本調査は個人のブランドに対するイメージを元にアンケートを実施し集計しております。/本ブランドの利用有無は聴取しておりません。/効果効能等や優位性を保証するものではございません。/競合2位との差は5%以上。